{kind=link}

Intermediação creditícia não bancária ou Shadown Banking

Começo esse texto com uma frase emblemática no que tange a regulação e a atividade bancária: “O direito bancário não é tão somente o direito dos bancos”.

Tal afirmação, foi externada pelo jurista português Calvão da Silva em sua obra Banca, Bolsa e Seguros, onde explica que “entidades financiadoras que convivem ao lado do circulo tradicional de entidades bancárias”, que por sua vez “realizam ou viabilizam operações financeiras que formam parte do sistema de intermediação de crédito, mas que não são realizadas por bancos” operações conhecidas como Shadow Banking.

Como origem, o termo “sistema bancário paralelo”, (Shadow-banking ou Bancos-sombra) foi externado ao público pela primeira vez no ano de 2007, em uma conferência proferida pelo economista Paul McCulley para descrever um grande segmento de intermediação financeira conduzido fora dos balanços dos bancos comerciais regulados e de outras instituições depositárias.

Tal atividade ganhou força após o cenário de colapso do sistema financeiro mundial desencadeado entre os anos de 2007 e 2008, motivado pela concessão desenfreada de créditos imobiliários de alto risco intermediado por grandes instituições financeiras devido a falhas na regulação do sistema financeiro norte americano, que permitiam, até então, a transferência dos créditos hipotecários via CDS, CDO, etc. por meio de títulos lastreados em contratos de hipoteca imobiliária dos mais diversos graus de risco, todos empacotados em um mesmo documento.

Com a instabilidade do mercado financeiro e a perda da confiança nas grandes instituições operantes deste mercado, os pequenos agentes de intermediação de crédito entre partes começaram a surgir e a ganhar força, não só como alternativa de financiamento para empresas nascentes ou negócios pujantes, mas também como uma nova oportunidade de rentabilidade de patrimônio financeiro para investidores pessoas físicas, especialmente com o cenário de estabilidade da taxa básica de juros em patamares próximo de zero por anos em sequência em países mais desenvolvidos como Estados Unidos e Reino Unidos.

Bancos-sombra são definidos como intermediários financeiros que realizam funções de bancos sem acesso, no entanto, à liquidez do banco central ou garantias de crédito do setor público.

Ao viabilizar o empréstimo coletivo de diversos investidores-credores direcionados para uma única pessoa física ou empresa (investidor, pois o objetivo maior é a rentabilidade do valor emprestado, credor pois a relação contratual com a empresa ou pessoa tomadora do valor investido se dá por meio de um empréstimo), o tomador do crédito com pouco ou nenhum acesso ao crédito bancário tradicional, seja pela falta de histórico financeiro ou pela escassez de linhas de crédito ocasionadas pela crise do sistema financeiro, ganha uma nova alternativa eficiente de financiamento.

P2P LENDING

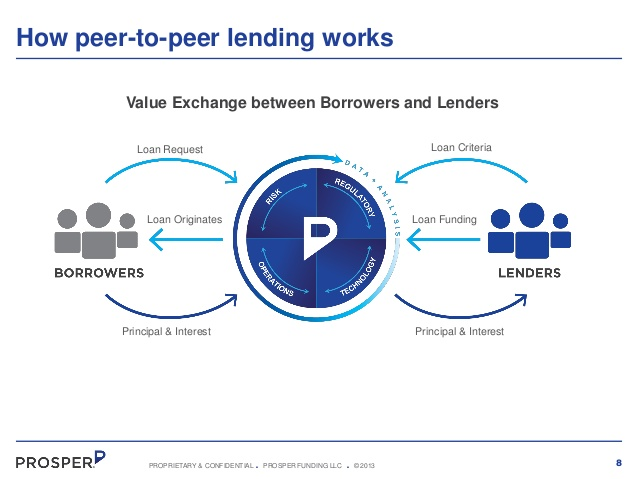

A forma mais consolidada de Shadow-banking e mais presente na atualidade é o Peer-to-Peer Lending, ou P2P Lending, que é a modalidade de concessão de empréstimo para pessoas físicas ou empresas sem necessariamente contar com uma instituição financeira no triângulo operacional, viabilizada pela reunião de um grupo de investidores organizados por meio de uma plataforma digital operacionalizada no formato de marketplace, que por sua vez oferece um ambiente de conexão entre pessoas ou empresas que precisam de um empréstimo às pessoas dispostas a emprestar dinheiro.

Na sua concepção, por ser operacionalizado por meio de plataforma tecnológicas conectadas a internet e hospedadas em servidores remotos, o custo operacional da atividade é consideravelmente baixo se comparado à estrutura de um banco comercial ou ao de uma financeira.

Em razão disso, se aproveitando dos espaçosos spreads bancários operacionalizados no mercado off-line tradicional e aliado ao baixo custo operacional devido as estruturas enxutas, as plataformas de empréstimo P2P conseguem oferecer do lado de quem empresta, a possibilidade de retornos financeiros mais atrativos do que a alocação do valor emprestado em produtos bancários tradicionais, como poupança ou papéis de renda fixa, e, do lado de quem toma emprestado, taxas de juros mais justas e menos custosas do que as ofertadas pelos bancos tradicionais, mesmo depois de descontadas as taxas de intermediação cobradas pelas plataformas.

PRIMEIRAS PLATAFORMAS DE P2P LENDING NO MUNDO

Zoopa e Funding Circle (Reino Unido)

A primeira plataforma do mundo a oferecer o P2P lending foi a Zopa, cuja operação se iniciou em fevereiro de 2005, tendo ultrapassado a gigantesca marca de 2 bilhões de libras esterlinas movimentadas por meio de empréstimo entre pessoas físicas credoras e tomadoras, tudo dentro plataforma.

Outra grande plataforma ativa o Reino Unido é a Funding Circle, que iniciou as suas operações em agosto de 2010, focada no direcionamento dos empréstimos P2P para pequenas e medias empresas por meio de sua plataforma, tendo movimentado até janeiro de 2017 mais de 2.13 libras esterlinas, ultrapassando a Zopa em volume operacionalizado na plataforma e ganhando a liderança do mercado britânico de financiamento entre partes.

Recentemente o Funding Circle firmou parceria com grandes instituições financeiras britânicas, como Santander e RBS, para que a plataforma possa atender empresas e pequenos negócios que não possam ou que não tenham perfil de risco adequado para tomar empréstimo diretamente com estes bancos, seguindo uma diretiva do regulador do mercado financeiro local. Com essas parcerias a plataforma espera atingir a marca histórica de U$ 100 bilhões.

A partir do ano de 2014, o empréstimo P2P no Reino Unido passou a ser regulado pela autoridade bancária local, o FCA (Financial Conduct Authorit), tendo sido estabelecido pelo regulador que os contratos de empréstimos originados por essa modalidade não se qualificam para eventual recuperação de perda financeira pelo fundo garantidor de crédito local (FSCS — Financial Services Compensation Scheme), que por sua vez serve como fundo de aval para operações de ate 75 mil libras esterlinas por instituição financeira. No entanto, o regulamento faz com que as plataformas implementem procedimentos internos ou arranjos de reembolso diminutos para atenuar possíveis efeitos negativos em casos de fraudes ou perdas financeiras, sem delimitar valores ou procedimentos específicos.

O Mercado de empréstimo P2P no Reino Unido já movimenta mais de 3 bilhões de libras esterlinas por ano, a uma taxa crescente de 70% entre os anos de 2015 e 2016.

Prosper e Lending Club (Estados Unidos)

Contemporâneo ao empréstimo P2P Britânico, a primeira plataforma a operar contratos de empréstimo entre partes nos Estados Unidos, Prosper, iniciou suas atividades em fevereiro de 2006, tendo o seu principal concorrente, o Lending Club, iniciado suas operações no mesmo ano no mercado norte Americano.

Com a consolidação da atividade e visando proteger os interesses do pequeno investidor às vulnerabilidades inerentes ao risco de perdas financeiras, a autoridade reguladora do mercado de capitais local (SEC — Securities and Exchange Commission) colocou em vigência um regulamento que obrigava as plataformas de Empréstimo P2P locais a se registrarem como agentes intermediários do sistema de distribuição de valores mobiliários local, além de terem suas ofertas de investimento previamente aprovadas sob as regras do Securities Act de 1993, lei principal de regulamentação das ofertas públicas de investimento naquela jurisdição.

Tanto a Prosper como o Lending Club obtiveram seus registros na mesma época, sendo que a Prosper foi mais além e pediu autorização ao regulador local para permitir que bancos tradicionais pudessem negociar suas carteiras de crédito em sua plataforma, em formato similar às operações ativas vinculadas utilizadas pelas plataformas brasileiras (conforma a ser melhor apresentado no próximo item).

As duas empresas foram mais além firmaram uma parceria com a FOLIO Investing, plataforma de negociação secundária de papeis de renda fixa e variável, objetivando criar um mercado secundário para os contratos de empréstimo originados nas plataformas, no entanto, tal iniciativa foi encerrada em outubro de 2016.

As duas Plataformas, Prosper e Lending Club já movimentaram em conjunto U$ 2 bilhões, viabilizando mais de 180 mil contratos de empréstimo entre partes. Atualmente a Lending Club é considerada a maior plataforma de empréstimo P2P dos Estados Unidos, liderando também a posição global da modalidade.

VIBILIDADE REGULATÓRIA E OPERACIONAL DO EMPRÉSTIMO P2P NO BRASIL POR MEIO DAS OPERAÇÕES ATIVAS VINCULADAS

Em um cenário de recessão e incertezas sobre a estabilidade macroeconômica do Brasil, dada a volatilidade para baixo dos indicadores de crescimento, o risco de crédito e de inadimplência de pessoas físicas ou jurídicas suba em patamares opostos, trazendo como consequência o encarecimento ao acesso ao crédito pelos bancos e financeiras como forma de se exporem menos a estes riscos.

Tal fenômeno favorece o surgimento de formas alternativas de acesso ao crédito, emergindo alterações nas práticas no sistema financeiro nacional, já que manter a torneira do crédito fechada só alonga mais os efeitos negativo da crise.

Algumas destas formas estão ligadas exatamente às operações que objetivam transferir o risco de crédito dos Bancos para outros agentes financiadores, buscando contornar o efeito negativo da inadimplência sobre o Patrimônio de Referência, de um lado, e facilitando, do outro, o surgimento de novas operações com resultante liquidez no mercado de crédito.

Para fins de esclarecimento, o Patrimônio de Referência é o patamar mínimo de recursos próprios e assemelhados que as instituições financeiras têm de manter por obrigação regulatória para fazer frente ao risco de suas operações e atenuar as chances de um possível evento de risco sistêmico.

Uma das parcelas que compõem o Patrimônio de Referência é calculada segundo o tamanho da exposição de uma instituição a riscos de crédito, devendo ser observadas exigências de reservas mínimas de capital proporcionais ao valor dessa exposição.

Com base nessa possibilidade de transferência do risco de crédito e de inadimplência para outros agentes, o Conselho Monetário Nacional (“CMN”) apresentou ao mercado a Resolução nº 2.921, que trouxe uma alternativa para que as instituições financeiras possam conceder crédito sem se sujeitarem ao limite de diversificação de risco por cliente imposto pela Resolução CMN nº 2.844/01, no caso atualmente estabelecido em 25% do Patrimônio de Referência — PR.

Tratam-se das chamadas “operações ativas vinculadas”, as quais se caracterizam por operações de crédito realizadas por instituições financeiras com base em recursos entregues ou colocados à sua disposição por terceiros, de forma que exista uma vinculação entre os recursos captados e a operação ativa correspondente.

O crédito concedido nesses termos pela instituição financeira não se sujeita ao supracitado limite de exposição por cliente, isentando a instituição financeira do risco relacionado ao eventual inadimplemento dos valores devidos. Nesse sentido, o jurista Eduardo Salomão Neto apresentar em sua obra Direito Bancário as seguintes consideração sobre as operações ativas vinculadas:

“Note-se que a adoção de tal regime faz com que as operações de empréstimos vinculadas não sejam consideradas risco da instituição financeira. Isso porque a instituição, em caso de inadimplemento, também deixará de estar obrigada a qualquer desencaixe ligado à captação efetuada para atender o empréstimo. Assim, segundo a regulamentação vigente, o empréstimo vinculado não é computado para efeito de determinação dos limites operacionais de risco por cliente a que se subordina a instituição (art. 2o da Resolução CMN no 2.921/02) e não requer alocação de capital próprio da instituição, pois tais empréstimos são considerados como de risco zero para fins de cálculo do patrimônio mínimo exigido (artigo 37, inciso I da Circular no 3.644, de 4 de março de 2013, do Banco Central do Brasil).”

Nessa modalidade de operação de transferência de risco, a exigibilidade dos recursos pelo credor da instituição financeira está diretamente subordinada ao fluxo de pagamentos das parcelas originadas da correspondente operação ativa vinculada, ficando explicito no regulamento bancário que na hipótese de inadimplemento do tomador do crédito, qualquer repasse ao credor deve ser prorrogado na mesma medida pela instituição financeira, podendo o credor não receber o pagamento caso o inadimplemento persista, seja do valor principal contratado ou dos encargos incidentes.

EMPRÉSTIMO P2P NO BRASIL

INÍCIO FRACASSADO, FUTURO PROMISSOR

Concomitante ao maior mercado da modalidade no mundo, o Brasil lançou sua primeira plataforma de empréstimo entre pessoas no ano de 2010, se mostrando na vanguarda das finanças alternativas e da estruturação de operações dentro da sistemática de Shadow-banking. No entanto, com um começo atrapalhado, tal inovação precoce pode ter colocado alguns anos de atraso no desenvolvimento deste mercado localmente.

Por outro lado, iniciativas mais recentes, que começaram a surgir no ano de 2014, mostraram que mesmo com a “largada queimada” no início da corrida, o P2P Lending brasileiro pode ganhar fôlego com operações estruturadas envolvendo instituições financeiras como intermediários, quebrando um pouco a sistemática da operação exclusivamente entre partes, mas viabilizando a atividade dentro dos parâmetros regulatórios já existentes.

A seguir uma breve descrição da experiência brasileira até o momento:

Fairplace — Atuação irregular de atividade exclusiva de instituição financeira.

Iniciativa inovadora, porém, fracassada, a primeira Plataforma de Empréstimo P2P do Brasil a Fairplace, iniciou suas atividades em abril de 2010, momento contemporâneo ao início das operações norte americanas, que hoje lideram a modalidade no mundo.

No momento de seu lançamento foi feito um grande alarde sobre a inovação envolta nos serviços ofertados pela plataforma, onde, em uma espécie de rede social, pessoas físicas poderiam se conectar e negociar diretamente contratos de empréstimos sem a intermediação de instituições financeiras, fazendo uso ostensivo da frase “Me adiciona. E me empresta algum”.

Ocorre que com poucos meses no ar, a plataforma teve suas atividades encerradas no Brasil, já que a forma como as transações para conectar os usuários por meio de uma comunidade de empréstimos entre pessoas quem almejavam emprestar dinheiro em troca de remuneração, foi entendida pelos reguladores dos mercados financeiros de capitais brasileiro como intermediação financeira, tendo a Polícia Federal instaurado inquérito para apuração de eventual atuação irregular como instituição financeira a pedido do Ministério Público Federal, que por sua vez foi acionado pelo Banco Central em conjunto com a Comissão de Valores Mobiliários em agosto daquele ano.

Em matéria veiculada no jornal Folha de São Paulo em janeiro de 2011, foi relatado que “O objetivo do Fairplace é fazer a ponte entre pessoas que buscam empréstimos a juros menores do que os praticados por bancos e investidores interessados em uma rentabilidade mais alta do que as oferecidas em aplicações de renda fixa como poupança, CDBs e Fundos”.

Em relato coletado pelo jornalista da matéria, o Jurista Eduardo Salomão Neto diagnóstica que “como os recursos dos investidores emprestado via Fairplace passam por contas da empresa, a companhia precisa de autorização do BC”. Na mesma matéria, o fundador da plataforma teve a oportunidade de se pronunciar, relatando que a autorização do Banco Central não é necessária, “porque o site não usa o dinheiro. A empresa recebe os recursos e repassa diretamente” aos tomadores dos empréstimos negociados na plataforma.

A Lei 7.492/86 define os crimes contra o sistema financeiro nacional, apontando em seu artigo 16 a tipificação como crime a operação de instituição financeira sem a devida autorização, senão vejamos:

Art. 16. Fazer operar, sem a devida autorização, ou com autorização obtida mediante declaração (Vetado) falsa, instituição financeira, inclusive de distribuição de valores mobiliários ou de câmbio:

Pena — Reclusão, de 1 (um) a 4 (quatro) anos, e multa.

Resta claro que fazer a intermediação de empréstimo entre pessoas por meio de uma plataforma digital sem a presença de uma instituição financeira, e pior, custodiando o recurso emprestado por um prazo, mesmo que curto, entre a negociação do empréstimo e a assinatura do contrato aventado na plataforma, é evidente infração às regras do sistema financeiro nacional, tendo agido corretamente os agentes que zelam esse ambiente (Banco Central, Comissão de Valores Mobiliários, Ministério Púbico Federal e Polícia Federal).

Biva e Nexoos — Plataformas como Correspondentes Bancários e Operações Ativas Vinculadas.

No que tange o momento atual, as plataformas de empréstimo entre partes ativas se atentaram ao incidente experimentado pela Fairplace anos antes e não deixaram de envolver uma instituição financeira no entremeio das operações, mesmo que esta seja apenas o agente recebedor e pagador do valor transacionado, não oferecendo capital próprio para lastrear o contrato gerado entre as partes.

O cuidado inicial observado pelas plataformas foi o de se apresentarem ao mercado como correspondentes bancários das instituições financeiras que operacionalizam a emissão dos títulos de crédito que dão lastro às operações, para se legitimarem como facilitadores da negociação entre as partes e originar.

A plataforma Biva apresenta logo na sua página inicial, no ambiente de perguntas e resposta, a informação de que opera em conjunto com uma instituição financeira, senão vejamos trecho extraído de seu site:

A forma que trouxemos para viabilizar o empréstimo de ponta a ponta no Brasil foi através de parceria com uma instituição financeira, que origina e lastreia todas as operações de crédito e investimento realizadas por meio da Biva. Assim temos um modelo seguro, aderente à legislação aplicável e que traz várias consequências positivas, tais quais: maior competição no mercado financeiro (que como se sabe, é altamente consolidado, ao passo que trazemos mais negócios para nossos bancos parceiros), menores taxas de juros para pequenos empreendedores e mais rentabilidade e segurança (não existe alavancagem nas nossas operações).

Tanto Biva como Nexoos possuem acordo contratual de representante bancário da Financeira Socinal — Crédito, Financiamento e Investimentos S.A, companhia autorizada pelo Banco Central do Brasil a operar como instituição financeira.

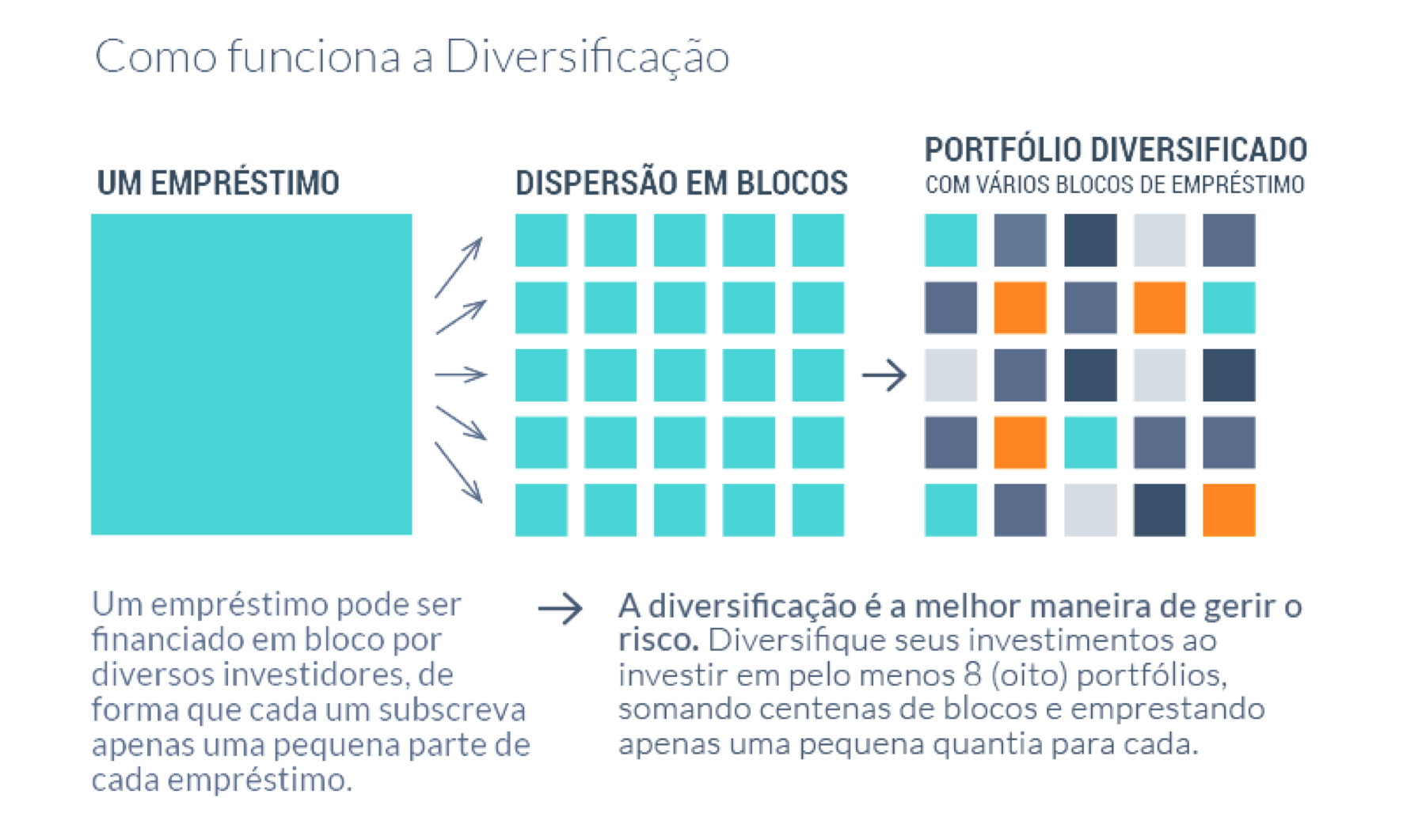

Sobre a forma de colocação das ofertas ao público investidor, as duas plataformas se apoiam em Operações Ativas Vinculadas para viabilizar o empréstimo entre as pontas, sendo a Biva, por meio de portfólios fechados, contendo um grupo de empresas reunidos em uma única operação, na forma abaixo ilustrada:

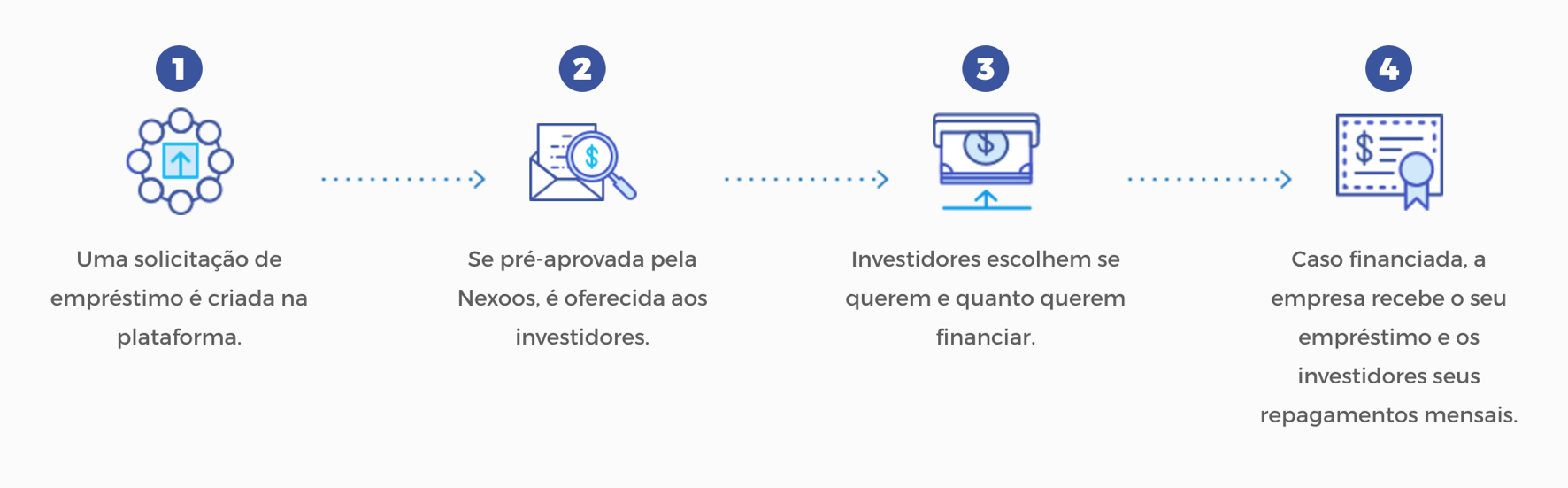

Já a Nexoos operacionaliza as ofertas de investimento por meio de aportes independentes, escolhendo o investidor, dentre as empresas listadas na plataforma, qual ou quais melhor lhe atraiam ou que lhe pareçam mais promissoras para poder alcançar retornos sobre o valor investido, também na forma abaixo ilustrada:

Sobre as operações ativas vinculadas, ambas fazem uso dessa modalidade de repasse de risco de crédito e de inadimplência de forma distribuída aos investidores da plataforma, apresentando a Nexoos um nível maior de detalhe sobre quais títulos de crédito são emitidos, quais as formas de vinculação entre estes e a operação e como estes dão lastro ao valor emprestado/investido na empresa ou portfólio escolhido, conforme trecho das instruções estabelecidas nos termos de uso da plataforma:

A Nexoos é uma plataforma online que conecta empresas em busca de empréstimos (mutuários ou solicitantes) com investidores. É uma versão adaptada das plataformas de “peer-to-peer lending”, que já existem de maneira bem-sucedida em diversos países do mundo. Para adequar à legislação brasileira, o modelo adotado vincula as Cédulas de Crédito Bancário (CCBs), documento representativo da dívida contraída pela empresa solicitante, aos RDBs (Recibo de Depósito Bancário), títulos representativos do investimento feito pelo investidor, por meio de Operações Ativas Vinculadas (OAV), conforme Resolução No 2.921 de 17 de janeiro de 2002 do Banco Central do Brasil, cujo detalhamento segue abaixo.

Cada operação de empréstimo realizada pelo mutuário é formalizada mediante a emissão de CCBs (Cédulas de Crédito Bancárias) pela(s) instituição(ões) financeira(s) parceira(s)em favor da empresa solicitante. Cada CCB é um acordo separado e é regido por termos e condições próprios, sempre tendo como base a legislação aplicável. Se houver um conflito entre estes Termos e Condições e os termos da CCB, os termos e condições da CCB sempre devem prevalecer.

Da mesma forma, cada operação de investimento é formalizada de acordo com o RDB (Recibo de Depósito Bancário) emitido pela(s) instituição(ões) financeira(s) parceira(s). Cada RDB é um título privado, representativo de depósito a prazo feito pelo investidor, bem como é regido por termos e condições próprios e expressos no título, sempre tendo como base a legislação aplicável. Se houver um conflito entre estes Termos e Condições e os termos e condições do RDB, os termos do RDB sempre devem prevalecer.

Pelo fato de serem Operações Ativas Vinculadas, as operações de crédito e investimento realizadas na plataforma vinculam diretamente o crédito tomado pelo solicitante formalizado via CCB e o investimento feito pelo investidor na forma de um RDB, conforme acima explicado. Dessa forma, o produto ou resultado do investimento (bem como a devolução do valor principal desembolsado pelo investidor ao mutuário) está 100% atrelado ao pagamento das parcelas do empréstimo pelo mutuário formalizados através da CCB.

O modelo se mostrou o mais adequado e aderente ao público investidor, que tem mostrado considerável crescimento das bases de usuários ativos, além de ter atraído interesse de investidores institucionais, tendo a Biva recebido aporte de fundos de investimento de capital de risco (Venture Capital) brasileiros e a Nexoos aportes de investimento da aceleradora corporativa de uma grande seguradora brasileira, sendo agraciada, também, com investimento de uma incubadora de startups sediada no Vale do Silício.

POSICIONAMENTO ATUAL DO BANCO CENTRAL SOBRE O SHADOW-BANKING.

O Banco Central do Brasil externou, recentemente, seu posicionamento sobre as evoluções tecnológicas e os impactos que os novos modelos de negócio digitais podem trazer ao sistema financeiro nacional e à economia ou poupança popular.

Em um pronunciamento positivo ao mercado, por meio do Relatório de Estabilidade Financeira do ano de 2016, o regulador do mercado financeiro reconheceu:

“a importância tanto do emprego de novas tecnologias, cuja aplicação pode se estender por toda a indústria, (…),como também a importância de formas inovadoras de prestação de serviços”, não deixando de se mostrar, no entanto, “vigilante em relação à introdução de inovações na medida em que elas possam ter consequências sobre a solidez do sistema financeiro”.

Esse posicionamento do BCB se mostrou adequado e positivo para o desenvolvimento de novas tecnologias de aplicação financeira, especialmente pelo fato de que o regulador ressalta que não irá regular para criar, mas sim, esperar que o mercado crie a inovação para depois adaptar o regulamento do sistema financeiro nacional à realidade trazida pela nova economia.

Texto publicado originalmente no Medium do Diego Perez. Confira outros artigos no blog do autor.

Quer uma dica?

Faça parte do principal encontro da comunidade de inovação e tecnologia em crédito no dia 01 de novembro em São Paulo. Saiba mais clicando aqui ou acessando http://credtech.conexaofintech.com.br/

Aproveite o desconto de 15% para nossos leitores por tempo limitado. Use o código conexaofintech ou clique aqui e garanta sua vaga.

[…] Uma das principais é a regulação, que ainda não prevê muitas das evoluções propostas, como os empréstimos P2P. […]

[…] Uma das principais é a regulação, que ainda não prevê muitas das evoluções propostas, como os empréstimos P2P. […]