Em colaboração com Fialdini Advogados

A curva de investimentos em fintechs no Brasil registrou um crescimento vertiginoso a partir de 2013. Não se trata de um fenômeno isolado, é uma tendência mundial, muito em virtude dos avanços tecnológicos da chamada Revolução 4.0. Contudo, no caso brasileiro, um elemento catalisador desse processo de transformação foi o advento da Lei nº 12.865/2013, que integrou os arranjos e instituições de pagamento ao Sistema de Pagamentos Brasileiro (“SPB”), permitindo a criação de novas modalidades de contas e, consequentemente, a abertura de um mercado bastante concentrado.

A Lei nº 12.865 é um marco regulatório no setor de meios de pagamento, que hoje representa por volta de 32% do mercado de fintechs. Além de criar a figura das instituições de pagamento, o que permitiu a entrada de agentes que não instituições financeiras, a Lei promove alguns princípios, que passaram a orientar a atividade do setor, dentre os quais se destacam a interoperabilidade e a inclusão financeira, que estimulam o desenvolvimento de soluções inovadoras às opções oferecidas pelo mercado tradicional.

Por conta desse perfil inovador, muitas fintechs costumam atuar nas brechas da regulação, até que o agente regulador regulamente suas atividades. As instituições de pagamento, no entanto, já são atingidas pela regulação do SPB. Mesmo aquelas não integrantes do sistema estão sujeitas a certas obrigações perante o BACEN, como a prestação de informações periódicas sobre suas operações, e, uma vez que atinjam certos patamares transacionais considerados de risco pelo Banco Central do Brasil (“BACEN”), passam a depender de autorização para funcionamento.

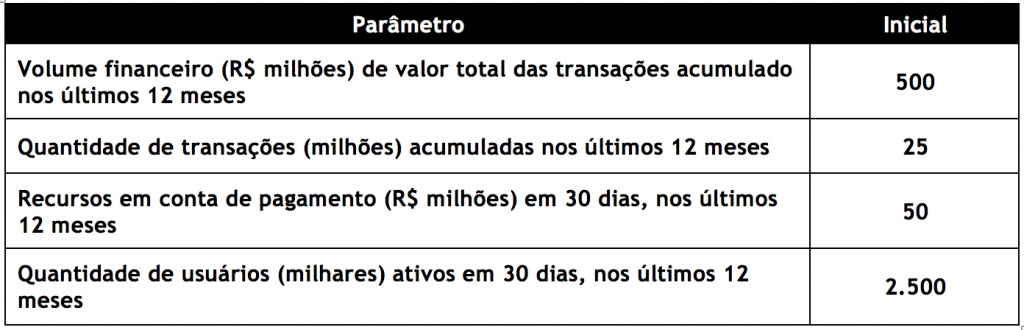

Com efeito, quando o assunto é a regulamentação do BACEN sobre arranjos e instituições de pagamento, tem-se uma regulação focada no critério da exclusão. Quem opera abaixo dos limites definidos pelo BACEN ou, alternativamente, quem não se enquadra em seus critérios, está fora da regulação. Em suma, excluiu-se da regulação (i) os arranjos de propósito limitado (como os private labels e os arranjos destinados ao pagamento de serviços públicos específicos) e (ii) as instituições que operam abaixo dos limites quantitativos fixados pelo art. 2º da Circular BACEN nº 3.682/2013, quais sejam:

Não obstante a existência da regulação dos meios de pagamento, o fato é que não há regulamentação específica para a maioria das fintechs, o que não significa, porém, que os órgãos reguladores estejam alheios à expansão desse mercado. Órgãos como o BACEN não apenas acompanham as inovações trazidas por esses novos players, como têm constituído grupos de estudos para analisar seus impactos sobre a economia e, sempre que percebem haver algum risco ao sistema, eles intervêm. Um caso emblemático foram os processos administrativos abertos pela CVM e o BACEN contra a Fairplace, a primeira empresa de P2P Lending do país, indiciada por crime financeiro.

Entretanto, via de regra, o que se verifica é um esforço por parte dos órgãos reguladores no sentido de buscar reverter condições desfavoráveis de mercado, com o fito de possibilitar a abertura a novos entrantes em um mercado tão concentrado como o financeiro, sobretudo considerando-se o objetivo de promover a inclusão financeira num país que ainda apresenta uma parcela significativa de desbancarizados.

Em linhas gerais, o ideal é que as fintechs verifiquem os limites da inovação dentro do quadro regulatório existente. Algumas atividades, certamente, dependerão da intermediação de instituições financeiras parceiras, às quais a legislação reserva algumas atividades privativas, por oferecerem risco ou demandarem maior controle ou fiscalização.

Artigo escrito pelo time de inteligência de mercado do Fialdini Advogados. Veja outros artigos sobre regulamentação do mercado fintech aqui.

Atualizado em 06 de abril de 2017.

ERRATA: Diferentemente do que dizia a versão anterior, a Lei nº 12.865/2013 não instituiu o SPB. A Lei, de fato, integrou os arranjos e instituições de pagamento ao Sistema já existente, permitindo, assim, a criação de novas modalidades de contas e, consequentemente, a aceleração das inovações no mercado de meios de pagamento.

Quer uma dica?

Faça parte do principal encontro da comunidade de inovação e tecnologia em crédito no dia 01 de novembro em São Paulo. Saiba mais clicando aqui ou acessando http://credtech.conexaofintech.com.br/

Aproveite o desconto de 15% para nossos leitores por tempo limitado. Use o código conexaofintech ou clique aqui e garanta sua vaga.